關注【本頭條號】更多關于制度、流程、體系、崗位、模板、方案、工具、案例、故事、圖書、文案、報告、技能、職場等內容,弗布克15年積累免費與您分享!

閱讀導航→

01 采購成本構成分析

02 采購成本管控流程

03 采購成本管理控制方案

一、采購成本構成分析

采購成本是指企業為經營發展需要而組織相關人員開展采購活動而發生的各項費用,具體包括訂購成本、維持成本、缺料(或缺貨)成本這三大部分。

1.訂購成本

訂購成本,是指企業為了完成某次采購而進行的各種活動的費用,具體又可細分為下表所示的具體費用項目。

訂購成本明細費用項目表

|

訂購成本明細科目 | 相關說明 |

請購手續費用 | ◆ 指因請購活動發生的人工費、辦公用品費以及存貨檢查、請購審查等活動所發生的費用 |

采購詢議價費用 | ◆ 指因供應商調查、詢價、比價、議價、談判等活動所發生的通訊費、辦公用品費、人工費等 |

采購驗收費用 | ◆ 負責采購事項的采購專員參與物料(或貨物)驗收所花的人工費、差旅費、通訊費等,檢驗儀器、計量器具等所花的費用,以及采購結算發生的費用等 |

采購入庫費用 | ◆ 指入庫前的整理挑選費,包括挑選整理過程中發生的工費支出和必要的損耗損失 |

其它訂購成本 | ◆ 指發生在訂購階段的其它費用,如結算采購款項所發生的費用 |

在訂購成本中,有一部分與訂購次數無關,如常設的采購部的基本開支等,稱為訂購的固定成本;另一部分與訂購的次數有關,如差旅費、通訊費等,稱為訂購的變動成本。總體訂購成本會隨著訂購次數或訂購規模的變化而呈反方向變化。

2.維持成本

維持成本是指為保有物料或貨物而開展一系列活動所發生的費用,其具體費用項目如下。

維持成本明細費用項目表

|

維持成本明細科目 | 相關說明 |

存貨資金成本 | ◆ 指因存貨所占用了資金而其這筆資金喪失使用機會而產生的成本 |

倉儲保管費用 | ◆ 指物料(或貨物)存放在倉庫而發生的倉庫租金、倉庫內配套設施費用等,以及因倉庫日常管理、盤點等活動發生的人工費 |

裝卸搬運費 | ◆ 指因倉庫存有大量物料(或貨物)而增加的裝卸、搬運活動所發生人工費、搬運設備費等 |

存貨折舊與陳腐成本 | ◆ 指存貨在維持保管過程中因發生質量變異、呆滯、破損、報廢等而發生的費用 |

其它維持成本 | ◆ 指發生在維持階段的其它費用,如存貨的保險費用等 |

與訂購成本類似,維持成本也可分為固定成本和變動成本。維持的固定成本,與存貨數量的多少無關,如倉庫折舊、倉庫員工的固定月工資等;維持的變動成本,與持有存貨數量有關,如存貨資金、物料的破損和變質損失、物料的保險費用等。總體維持成本會隨著訂購次數或訂購規模的變化而呈反方向變化。

3.缺料(或缺貨)成本

缺料(或缺貨)成本是指因采購不及時而造成物料或貨物供應中斷而造成的損失,其具體費用項目如下。

缺料(或缺貨)成本明細費用項目表

|

缺料(或缺貨)成本明細科目 | 相關說明 |

安全庫存及其成本 | ◆ 指企業因預防需求或提前期方面的不確定性而保持一定數量的安全庫存所發生的費用 |

延期交貨及其損失 | ◆ 指因缺料(或缺貨)而延期交貨所發生的特殊訂單處理費、額外的裝卸搬運費、運輸費及相應的人工費等 |

失銷損失 | ◆ 指因缺貨而使客戶轉向購買其它產品或永遠失去合作客戶導致企業所受的直接損失 |

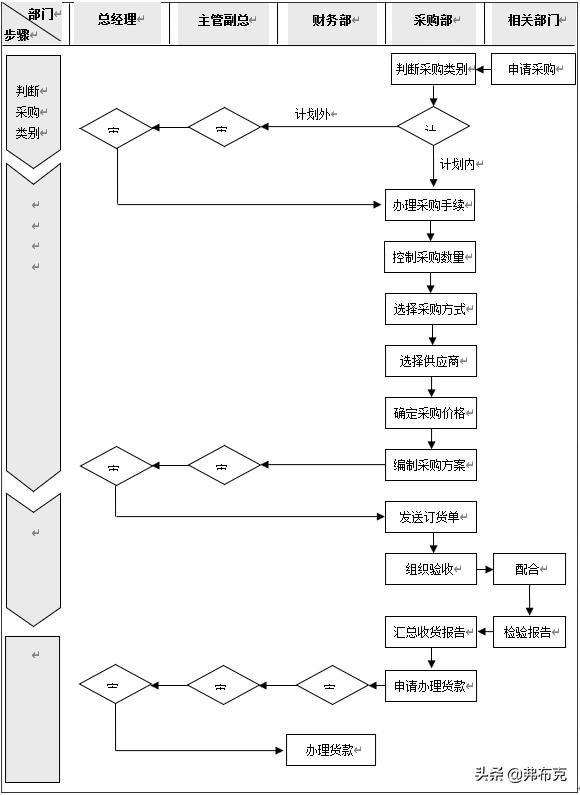

二、采購成本管控流程

三、采購成本管理控制方案

采購成本管理控制方案

一、方案規劃

(一)目的

為確保材料高質量、低價格,從而達成降低采購成本的目的,規范采購價格審核管理,特制定本方案。

(二)適用范圍

各項原物料采購時,價格的審核、確認,除另有規定外,悉依本方案處理。

(三)權責單位

1.采購部負責本方案的制定、修改、廢止的起草工作。

2.總經理負責本方案制定、修改、廢止的審批。

二、采購成本分析

(一)采購成本分析項目

成本分析是就供應商提供的報價進行成本估計,逐項審查、評估,以求證成本的合理性。一般包括以下8個項目。

1.直接及間接材料成本。

2.工藝方法。

3.所需設備、工具。

4.直接及間接人工成本。

5.制造費用或外包費用。

6.營銷費用。

7.稅金。

8.供應商行業利潤。

(二)成本分析的運用

以下6種情形,采購人員應進行采購成本分析。

1.新材料無采購經驗時。

2.底價難以確認時。

3.無法確認供應商報價是否合理時。

4.供應商單一時。

5.采購金額巨大時。

6.為提高議價效率時。

(三)“采購成本分析表”的提供方式

采購成本分析表的提供方式一般有兩種:一種是由供應商提供的,另一種是由采購部編制標準報價單或成本分析表交由供應商填寫。采購成本分析表的樣式可如下。

采購成本分析表

廠商名稱: 年 月 日

|

產品名稱 | 零件名稱 | 零件料號 | 估價數量 | 備 注 | |||||||||||

主材料費 | 序號 | 名稱 | 規格 | 廠牌 | 單價 | 用量 | 損耗率 | 材料費 | |||||||

加工費 | 序號 | 工程內容 | 使用設備 | 日產量 | 設備折舊 | 模具折舊 | 單價 | 加工費 | |||||||

后加工費 | 序號 | 加工名稱 | 使用設備 | 日產量 | 加工單價 | 說 明 | |||||||||

材料費合計 | 加工費合計 | 后加工費合計 | |||||||||||||

營銷費用 | 稅 金 | 利 潤 | |||||||||||||

總 價 | |||||||||||||||

備 注 | |||||||||||||||

(四)成本分析步驟

1.確認設計是否超過規格要求。

2.檢討使用材料的特性與必要性。

3.計算各方案的使用材料成本。

4.提出改善建議并檢討。

5.檢討加工方法、加工工程。

6.選定最合適的設備、工具。

7.作業條件的檢討。

8.加工工時的評估。

9.就制造費用、營銷費用、利潤空間進行壓縮。

(五)成本分析注意事項

1.利用自己或他人的經驗。

2.應用會計查核手段。

3.利用技術分析方法。

4.向同類供應商學習。

5.建立成本計算經驗公式。

6.提高議價技巧。

三、采購成本控制

采購成本控制最有效的就是降低采購材料成本。降低材料成本主要從以下6個方面入手。

(一)進行材料分類,把握主要的控制方向

進行材料的分類,確定重點材料然后在詢價、比價、談判、驗貨等各個環節上加以控制,最終使所采購的材料的價格降到最低。

(二)選擇合適的采購方式

根據公司需采購的物料及采購量,結合該物料的市場供應情況,選擇合適的采購方式,能集中采購的不分散采購,并能盡量利用聯合采購的優勢。

(三)公開采購,引入競爭機制

企業應當公開采購的清單,廣泛接觸各廠家的業務人員,形成供應商之間的競爭,這樣有利于價格的下降。

(四)采購標準材料

標準材料因為大量制造、大量供應,其價格都不會太貴,如果訂做則價格往往會高出很多,使采購成本上升。

(五)規范價格審核工作

1.明確報價依據

(1)研發部提供新材料規格書,作為采購部成本分析的基礎,也作為供應商的報價依據。

(2)非通用物料的規格書,一般由供應商先提供樣品,供開發部確認可用后,方予報價。

2.價格審核

(1)供應商接到規格書后,于規定期限內提出報價單。

(2)采購部一般應挑選三家以上供應商詢價,以作為比價、議價的依據。

(3)采購專員以“單價審核單”一式三份呈部門主管(經理)審核。

(4)采購主管審核采購專員的報價,認為需要再進一步議價時,退回采購人員重新議價,或由主管親自與供應商議價。

(5)采購主管審核確認后的價格,呈分管副總審核,并呈總經理確認批準。

(6)副總、總經理均可視需要再行議價或要求采購部進一步議價。

(7)單價審核單經核準后,一聯轉財務,一聯由采購部存檔,一聯轉供應商。

3.價格調查

(1)已核定的材料,采購部必須經常分析或收集資料,作為降低成本的依據。

(2)本公司各有關單位,均有義務協助提供價格訊息,以利采購部比價參考。

(3)已核定的物料采購單價如需上漲或降低,應以單價審核單形式重新報批,且附上書面的原因說明。

(4)單價漲跌的審核流程,應同新價格審核流程。

(5)在同等價格、品質條件下,漲跌后采購應優先考慮與原供應商合作。

(6)配合公司成本降低策略,原則上每年應就采購單價要求供應商配合予以降價。

(7)采購數量或頻率有明顯增加時,應要求供應商適當降低單價。

(六)加強采購人員的管理,保證采購人員的廉潔

1.對內加強監督,對外向供應商申明本企業的政策。

2.進行職業道德教育,要采取一定的措施防止采購人員為了私利而損害企業利益。

本文由弗布克原創,版權歸屬弗布克,歡迎轉發,禁止轉載,抄襲、洗稿,侵權必究。

領取本資料的Word、PDF版完整內容方法:

1.本資源編號:1176。

2.關注 評論 轉發,然后私信“資料”。

更多相關資料可點擊下面“了解更多”。

版權聲明:本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 舉報,一經查實,本站將立刻刪除。